彩票游戏app平台山东棉纱企业开工负荷降至60.72%-开云彩票·(中国)官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

卓创资讯棉花商场分析师陈彩娟

【导语】2024年四季度国内棉花价钱颠簸下落,新棉迎来联结上市,棉花供应压力增大,而需求转弱,另外受纺织品服装出口预期不乐不雅影响,棉价颠簸下落。2025年一季度棉花需求预期仍不乐不雅,而贸易库存预期保管在较高水平,另外新年度植棉面积贮在增多预期,商场利空环绕,料想棉价低位运行。

四季度国内棉花商场价钱颠簸下落

2024年四季度棉价呈现颠簸下落走势,价钱重点络续下移。卓创资讯监测数据透露,四季度国内棉花均价为14566.21元/吨,较三季度下落1.69%。其中最高点15238元/吨出当今10月上旬,最低点13935元/吨出当今12月20日,高下价差1303元/吨。四季度棉花价钱举座下落,与新棉联结上市、需求转弱以及末端出口预期不乐不雅有径直相关。

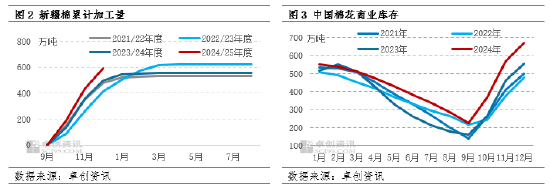

新棉丰产且联结上市 棉花贸易库存快速累升

天然2024年中国棉花栽培面积小幅下降,但新疆天气情况举座好于客岁,棉花长势精致,单产增多。截止到12月底,籽棉采收基本完毕,且皮棉加工也插足尾声,棉花增产基本明确。卓创资讯预估,2024/25年度寰宇棉花产量预期将达到632万吨,同比增多60.5万吨,增幅10.59%。总体上,今年度国内棉花增产使得供应宽松的矛盾愈加特出。

铁心12月31日,2024/2025年度皮棉累计加工量已达591万吨,跟着新棉上市量执续增多,棉花贸易库存也执续飞腾,四季度保管在近五年同期最高水平。字据卓创资讯的监测,铁心12月底,寰宇棉花贸易库存为671.00万吨,环比上月末增长18.41%,同比则增长20.53%。尽管1月份轧花厂将不息完毕皮棉加工,2025年一季度棉花日产量将冉冉下降,但1%关税配额已下发,棉花入口量将增多,棉花贸易库存将保管在近五年来的高位水平,供应压力仍然彰着。

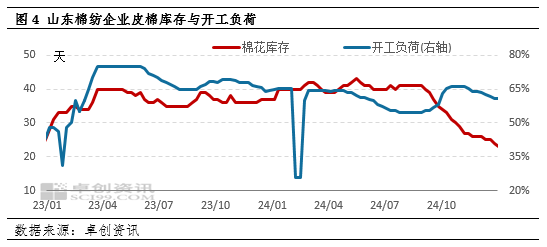

需求转弱 负响应加深

2024年国内纺织商场旺季不旺、淡季更淡。卑劣纺织企业订单不及,棉纺企业棉纱出货不畅,另外加工棉纱执续失掉,纱厂被动通过裁汰开工负荷来缓解指标压力,棉花刚需随之下降。卓创资讯调研,11月山东棉纺企业开工负荷运行下降,截止到12月26日当周,山东棉纱企业开工负荷降至60.72%,同比下降3.6个百分点,较10月底(四季度最高开工负荷)下降5个百分点。另外因需求预期不乐不雅,纺企采购原棉较保守,纺织企业原料棉花库存下降且处于偏低水平,导致新棉销售程度较寂静。卓创资讯调研,12月底山东棉纺企业原料棉花库存为24天,同比减少13天,较10月初减少10天。

2025年一季度棉花价钱或保管在低位

从需求端来看,2025年一季度需求端难有亮眼概念,对价钱较难酿成利多提振。1月卑劣纺企节前补库意愿不彊,跟着春节假期相近,皮棉商场购销将冉冉转淡。2月受春节假期影响,需求或举座偏淡。天然3月将插足传统需求旺季,但末端产物出口预期不乐不雅,对原棉棉花需求或酿成压制。

从供应端来看,2025年一季度棉花贸易库存省略率保管在近5年同期最高水平,且棉花栽培面积贮在增多预期,供应端压力已经较大。一季度棉花加工将不息完毕,贸易库存也将插足去库存周期,但年度棉花丰产,以及2025年棉花入口配额下发后将促进棉花入口,因此料想贸易库存省略率保管在近5年同期最高水平,供应端已经承压。另外3月份将迎来新年度棉花开播,2024年因新疆棉花单产下降,植棉收益相对较高,棉农栽培棉花积极性有所提振,料想2025年新疆植棉面积或有所收复,利空棉花价钱。

从宏不雅层面来看,国表里宏不雅面影响偏多,但谈判到短期内计谋效应带来的需求好转并不彰着,因此一季度宏不雅面的利多影响或有限。2024年9月好意思联储议息会议细目降息50基点,自此好意思国开启降息周期,咫尺群众主要央行均已插足到降息阶段,货币流动性增多,提振棉花从业者对异日需求增长的预期,同期也将促进卑劣积极投产,进步末端商场对棉花的刚性破钞,棉花商场受到宏不雅商场一定的利多撑执,但谈判到短期内计谋效应带来的需求好转并不彰着,因此一季度宏不雅面的利多影响或有限。永远来看,计谋助力宏不雅经济发展趋势下,或冉冉传导到实质需求,棉纺织产业或收复发展韧性,对棉花商场酿成利多影响。

要而言之,在供强需弱的配景下,2024年四季度棉价络续下落。料想2025年一季度,棉花商场将延续供强需求相貌,另外末端产物出口濒临较大的不细目性,天然宏不雅面影响偏多,但短期宏不雅面对需求的提振或有限,棉花商场利空身分主导,因此棉价难涨,在末端出口不乐不雅时事的影响下,不遗弃棉价出现阶段性下探行情。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:李铁民 彩票游戏app平台